|

Princes of the YenJapan's Central Bankers and the Transformation

of the Economy

|

Cat: ECO |

Richard A. Werner |

03531u/18216r |

Résumé

Remarks

>Top 0. Prologue:

- A proverb says "Trade in quality for quantity"

- Quantity is a reality, and quality is just a reflection of it.

The essence of money is not how much the cost of money, but how

much the volume of it is in circulation

- Therefore, the author asserts that expansion of credit creation

plays more important role than the interest rate in the economics.

- And the author unveils the hidden role of the central bank and

its informal credit controls, which created the asset bubble in

1980s and its collapse and long recession in 1990s.

0.プロローグ:

- "質より量"の諺がある。

- 量こそが現実であり、質はその反映でしかない。マネーの本質はそのコストがいくらかではなく、どれだけの量が流通しているかである。

- それ故、著者は経済においては信用創造の拡大のほうが金利よりも重要な役割があると主張する。

- また、著者は中央銀行の隠れた役割とその非公式な信用コントロールを解き明かす。それこそが1980年代に資産バブルを起こし、1990年代にその崩壊と長期不況を起こしたのである。

>Top 1. Japanese lesson:

- Fundamental changes in Japan:

It happed only twice in modern Japanese history: during the Meiji

period in 19C, and during war dan defeat 60 years ago.

- Japan is now in the process of switch to a different form

of economic organization, namely free market economy.

- In 1920s, Japan's economy looked like today's US economy -

with fierce competition, aggressive hiring and firing, takeover

battles between large companies, few bureaucratic controls,

strong shareholders, and corporate funding from the markets,

not banks.

- Throughout the postwar era: Japan has been highly regulated,

with cartels limiting competition, bank financing and cross shareholdings

reducing shareholder power, no takeovers, and a frozen labor market

with lifetime employment and seniority pay.

- War economy:

Japanese economic system was created largely during World War II:

an output-maximizing mobilized war economy.

- The main reason why the extraordinary nature of Japan's system

has remained unknown for so long is the historic and usually

counterfactual approach of many current economic theories. Ignoring

history means neglecting the facts.

- Japan's miracle model was controlled by the narrower triangle

of the Ministry of Finance (MOF), the Ministry of International

Trade and Industry (MITI), and the Bank of Japan (BOJ). Among

these, BOJ had had the lower profile. There was a reason why

it was so self-effacing.

- >Top Japan did not use free markets to become the second largest

economy, based on the visible hands of planners. Successful

government intervention is about organizational design, not

picking winners.

1.日本の教訓:

- 日本の根本的な変化:

日本の近代の歴史の中で二度根本的な変化が起こった。19世紀の明治時代と60年前の戦争と敗戦の時である。

- 日本は今や異なる経済組織、即ち市場経済への変革の最中にある。

- 1920年代、日本の経済は今日の米国に似ていた。激しい競争、積極的な雇用と首切り、強い株主、銀行でなく市場からの資金調達である。

- 戦後を通じて、日本は厳しい規制、競争を制限するカルテル、銀行融資と株式持ち合いによる株主権力の低下、企業買収なし、終身雇用と年功賃金による凍結状態の労働市場であった。

- 戦時経済:

日本の経済システムは主として第二次大戦中に作られた。それは生産高を最大にする動員戦争経済である。

- 日本のシステムの異常な本質が長い間知られずにきたのは、現代の経済理論の多くが歴史に無関心であり、そのことが事実を無視してきたことでもある。

- 日本の奇跡のモデルはより小さな三角形である大蔵省、通産省、および日本銀行によって支配されたきた。この3つの内、日銀は一番目立たない。その理由はその目立たない性格にあったからである。

- 日本は自由市場を活用せず、立案計画者の見える手によって第二の経済大国となった。政府の介入が成功するは、組織のデザイン作りであって、誰が勝者になるかを決めることではない。

- >Top Hitler's control tool:

- While Chinese emperors had already invented paper money, European

rulers still believed that only precious metals could be money.

They ignored the far-reaching implications of the fact that

banks create money.

- Influence by the Hitler's central banker, Hjalmar Schacht,

the leaders of war economy turned credit creation into their

most powerful mechanism for total control.

- >Top Window guidance:

- The credit controls used by the war bureaucrats survived virtually

unchanged; "window guidance" operated by BOJ. By 1970x,

few observers were aware of the fact that while MOF might reign,

it was BOJ that ruled.

- The first bubble:

- In 1970s, using window guidance, BOJ ordered the banks to

expand credit to speculative real estate borrowers. As a result,

land prices soared and Japan found itself in them midst of the

first postwar bubble economy. This experience laid the ground

work for the events of 1980s and 1990s.

- >Top BOJ preferred to move "back to the future" of Japan's

free market. To introduce such deep structural changes, the

entire war economy system had to be dismantles. Revolutions

happen only in times of crisis.

- Credit bubble and bust:

- During the late 1980s, bank credit creation expanded at a

rate of about 15%, while national income grew by only about

6%. The newly created money went into speculative purchases

of land and stocks.

- >Top The excess credit creation beyond the needs of the economy

had to turn into bad debts. About ¥100 trillion worth of loans

(1/5 of Japan's GDP), turned into bad debts in 1990s. Banks

were paralyzed and stopped lending. The credit crunch boosted

unemployment. The economy moved into the worst recession since

the Great Depression.

- Battle of Yen:

- How much money did BOJ print in 1990s? Very little. Although

it lowered interest rate, as order by MOF, it simultaneously reduced

the amount of money in circulation.

- In early 1995, MOF tried to boot export through a weaker yen.

But the yen remained strong. Its postwar height of ¥79.75 in Mar.1995.

- No doubt, the recession of 1990s was the result of BOJ's policies.

- >Top BOJ reignited a public debate about BOJ Law; its goal was to

become legally independent. BOJ won the battle. (1998/4/1) BOJ is now independent

and unaccountable Okurasho ceased to exist in Jan. 2001.

- ヒトラーの支配ツール:

- 中国の皇帝がすでに紙幣を発明していたのに対し、欧州の支配者は貴金属だけが通貨になり得ると信じてきた。彼らは、銀行が通貨を創造するといいう事実がどれほど大きな意味をもつについては無視した。

- ヒトラーの中央銀行総裁であるH. シャハトの影響を受けて、戦争経済のリーダ達は、信用創造を全体支配のための最強のメカニズムに変えた。

- 窓口指導:

- 戦時下の官僚によって行われた信用統制は、日銀の窓口指導によってその後も実際には変わらなかった。1970年代までに、大蔵省が君臨し日銀が支配していたことに気づく識者はほとんどいなかった。

- 最初のバブル:

- 1970年代に窓口指導を使って日銀は銀行に対し、投機的な不動産投資への信用拡大を命じた。結果として土地が高騰し、日本は戦後初のバブル経済に突入していることに気づく。

この経験が1980年代、90年代の出来事の礎石となった。

- 日銀は日本の自由市場の昔へ戻ることを望んだ。このような大きな構造変革を導入するためには、戦争経済システムを全面的に解体しなければならなかった。革命はいつも危機の時期にしか起こらない。

- 信用バブルとその崩壊:

- 1980年代末を通じて、銀行の信用創造は約15%の率で拡大したが、国民所得の伸びは約6%に過ぎなかった。新たな創造された通貨は投機的な土地や株購入に向かった。

- 経済の必要性を超えた過剰な信用創造は不良債権化する。約100兆円の融資 (日本のGDPの1/5)が1990年代に不良債権化した。銀行は麻痺し貸出をやめた。クレジット・クランチは失業率を押し上げた。経済は大恐慌以来の最悪の不況へ突入した。

- 円を巡る闘い:

- 1990年代に日銀はどれだけ通貨を発行したか。ほどんどゼロである。日銀は、大蔵省の指示で金利を下げたが、同時に通貨流通量も減少させた。

- 1995年始め、大蔵省は円安によっって輸出増進を図ろうとした。しかし円高は止まらず1995年3月には戦後最高値¥79.75を記録。

- 1990年代の不況は日銀の政策の結果であることは疑いない。

- 日銀は日銀法に関する公開議論を再燃させた。その目標は日銀の法的独立である。日銀は闘いに勝った (1998/4/1)。日銀は独立し、説明責任もなくなった。一方2001年1月には大蔵省は財務省になった。

>Top 2. Total war economy:

- The employees of Japanese companies call themselves senshi (soldiers), and their lifestyle is comparable to that of troops

in an army. The characterization of Japan's postwar economic system

as a war economy is not meant metaphorically; it it literally true.

- Going for profits, not market share:

- In 1920s and early 30s, more than 2/3 of profits among leading

Japanese companies were paid out as dividends, 6% as directors'

bonuses, and only 25% were kept as reserves.

- By contrast, from 1966-70, 43% of profits were paid out as

dividends, only 2% as directors's bonuses, and massive 55% was

reinvested. Annual general meeting were rubber-stamp affairs

that approved management in a matter minutes, without discussions

or questions being raised.

- In 1920s there were significant disparities, with many affluent

owners of real estate and stocks who lived off dividends and

rents.

- While consumption today make up less than 60% of GDP, in 1920s

it accounted for about 80% - as much as in US today. Likewise,

the percentage of income that is saved currently about 20%,

was only about 5% before the war.

- >Top Crisis that changed Japan:

History teaches that no country changes fundamentally without a

crisis.

- In 1932 unemployment was 23% in US, 22% in UK, 30% in Germany,

and 6.8% in Japan.

- As the Great Depression spread, countries engaged in competitive

devaluation and trade wars to increase demand and income at

home. Prices were driven down further, heightening deflation.

2.全面的な戦争経済:

- 日本企業の従業員は自らを戦士と呼び、彼らのライフスタイルは軍隊生活になぞられる。戦後日本の経済体制を戦争経済と特徴づけるのは比喩ではなく事実である。

- 市場シェアより利益:

- 1920年代から30年代初期は、日本の主な企業の利益の2/3は配当へ、6%が役員賞与へ、25%が会社の剰余金であった。

- 1966-70年は、対照的に利益の43%が配当へ、22%が役員賞与へ、55%が再投資であった。毎年の株主総会は経営者の言い分を数分間でそのまま承認し、討論も質問もなかった。

- 1920年代は 貧富の格差は大きく、不動産や株を所有する多くの金持は、配当と家賃収入で生活していた。

- 現在、消費はGDPの60%以下だが、1920年代には現在の米国と同じほぼ80%だった。同様に貯蓄性向は現在約20%だが、戦前は約5%に過ぎなかった。

- 日本を変えた危機:

歴史はどの国でも危機がなければ根底から変化しない。

- 1932年の失業率は、米国23%、英国22%、ドイツ30%、日本6.8%だった。

- 大恐慌が拡大するにつれて、各国は国内需要と所得を上げようと競って為替を切り下げ、貿易戦争が始まった。そして物価はさらに下落しデブレが進行した。

>Top Quest for autarky:

- Japan's leaders had examined closely how Germany was starved

of raw material and food imports during the trade blockade of

World War I. They concluded that as long as Japan was dependent

on imports from the white man, it was not free. That meant a

strong and autarkic economy.

- Japanese bureaucrats noticed that one major country had escaped

the Great Depression altogether: the Soviet Union. In 1930s,

it embarked on a frantic government-led industrialization drive

that was admired in many capitalist countries.

- To increase growth, all resources had to be mobilized, ending

the waste of unemployment. They urged government control. Their

idea were strongly influenced by anticapitalist and especially

national socialist thought from Germany, which placed emphasis

on government intervention in the form of redesigning the incentive

structures.

- >Top In 1937 promilitary cabinet of Konoe promulgated

three wartime control laws: The Export-Import Commodities Emergency

Measures Law, The Emergency Capital Allocation Law, and The

Munitions Industrial Mobilization Law.

- >Top In 1938, the sweeping National General Mobilization Law: allowed

the mobilization of all physical things in the country. It was

a carte blanche - it did not specify the particulars of controls.

- In 1940 proclaimed the New Economic Order, composed of New

Financial System, New Fiscal Policy, and New Labor system. Overall

coordination lay in the hands of the Cabinet Planning board,

set up in Oct. 1937 - the economic general staff of the militarized

economy.

自給自足経済へ:

- 日本に指導者は第一次大戦中の貿易封鎖でいかに原料と食料輸入で困窮したか、ドイツの状況をつぶさに研究した。その結果、日本が白人からの輸入に依存している限り自由になれないと結論づけた。つまり強力な自給自足経済である。

- 日本の官僚は大恐慌を免れた一つの大国に注目した。1930年代のソ連は政府主導の工業化に邁進し、多くの資本主義国の賞賛を浴びたのだ。

- 成長を高めるにはすべての資源を動員し、失業という無駄をなくす必要がある。彼らは政府による統制を追求した。その考えは反資本主義、特にドイツの国家社会主義に強く影響された。それはインセンティブの構造を改める形での政府の介入に重点をおいたものであった。

- 1937年、支那事変が始まると近衛内閣は3つの戦時統制法を制定した。輸出入等臨時措置法、臨時資金調整法、軍需産業動員法である。

- 1938年、国家総動員法案提出。これは国中のあらゆる物資の動員をするもので、白紙委任状であり、統制の具体的内容は特定していない。

- 1940年、新金融体制、新財政政策、および新労働体制からなる新経済体制を宣言した。全体の調整権限は1937年設立の企画院が握った。これは軍事経済の参謀本部であった。

- >Top Capitalism without capitalists:

- The reform bureaucrats concluded that giving too much power

to either shareholders or employees was bad for growth.

- The New Economic System aimed at setting the firm "free

from control of stockholders pursuing profit making. Disempowering

shareholders and workers while empowering managers would boost

growth. Among the three interest groups, shareholders were least

crucial for growth.

- In 1940 Army Ministry bureaucrats argued, "It is necessary

to transform stocks to interest-bearing securities."

- In 1939, firms with dividend rated of 10% or more required

a permit from the MOF.

- It was soon found that the influence of outside stockholder

could be reduced without diluting group ties. Thus cross shareholdings

rose in 1930s, among zaibatsu firms reaching as high

as 40% of all outstanding stock among wartime.

- In 1943 Munitions Corporation Law; eliminated shareholders'

influence on firm management. Instead, the authorities designated

one manager as the responsible person for production in every

firm. The Cabinet Planning Board was united with the Ministry

of Commerce and Industry to form powerful Munitions Ministry.

- In 1944, the annual dividend was decreased to 5%.

- In 1938, the National Health Insurance Law provide virtually

complete health coverage to employees.

- In 1942 Workmen's Annuity and Insurance Law. In 1944, it was

broadened to include other personnel and women.

- 資本家なき資本主義:

- 革新官僚は、株主と従業員にあまり強い権限を持たせると成長を阻害すると結論づけた。

- 新経済体制は、企業を株主の利益追求から解放することを意図した。株主と労働者の力を弱め、経営者の力を強めることが経済成長に通じる。この三つの利害グループの中では株主が最も成長に役立たないとされた。

- 1940年に陸軍省の官僚は「株式を利付き債権に変えるべき」と主張した。

- 1939年に、配当率10%以上の企業は大蔵省の許可条件とした。

- まもなく企業グループのつながりを弱めないで外部の株主の影響を減らすことを見いだした。こうして1930年代に株式持ち合いが進行し、財閥企業は戦時には発行済株式の40%にまで達した。

- 1943年、軍需会社法は会社経営に対する株主の影響力を排除。代わりに各企業の生産責任者として経営者1名を任命した。企画院は商務省と合併し強力な軍需省が設置された。

- 1944年、年間配当は5%に減少

- 1938年、国民健康保険法によって事実上、被雇用者の健康保険制度が整備した。

- 1942年、労働者年金保健法が成立。1944年の改正で、その他の職員と女性にも年金対象が広げられた。

- >TopMain Bank System:

- Several "national policy firms" were set up, which

evolved into giant conglomerates; numbered from 27 in 1937 to

154 in 1941.

- In 1945, over 600 firms received necessary funds to fulfill

their production quota via one or two banks that had been allocated

to hem by MOF. Banks were compensated against losses for risky

lending, either through the government loan guarantee program

or being bailed out by the government.

- High Savings Rate:

- The first step was to encourage voluntary savings. In 1938,

National Savings Promotion Campaign was launched that aimed

the saving rate to 30% of GNP.

- >Top Trade and Business Associations:

- It was the control associations, not bureaucrats, that divided

overall quotas into orders for individual firms and ensured compliance.

Human resources were allocated similarly. At the same time, the

large firms found it efficient to subcontract production of certain

components to small firms.

- >Top One-Party Rule:

- Imperial Rule Assistance Association.

- Slogan: "Public interest above individual interest"

- Economy at War:

- The sudden emergence of the war economy system from 1937 to

1945 should surprise economists and historians. The system itself

is surprisingly consistent, logically coherent, and highly efficient.

Implemented in its entirety, as happed in the postwar era, it

beat the free market system of other countries hands down and

created the postwar Japanese "economic miracle.

- 主力銀行システム:

- 国策会社が数社設立され、巨大なコンツェルンに発展した。その数は1937年27社から1941年には154社に増えた。

- 1945年には、600社以上に対し、大蔵省から割当られた銀行1、2行を通じて生産ノルマ達成のために必要な資金を受けた。銀行はリスクの大きな融資については、政府の融資保証または緊急援助によって損失補償がなされた。

- 業種団体・経営団体:

- 生産ノルマを各企業に割当て、その実行を監視したのは官僚ではなく各統制団体だった。人的資源も同様に割り当てられた。同時に、大企業は、生産の一部を小企業に請け負わせることが効率的であることに気づいた。

- 一党支配:

- 大政翼賛会

- スローガン「滅私奉公」

- 戦時経済:

- 1937年から45年までに突如と戦争経済体制ができあがったことは経済学者や歴史家を驚かせたはずである。このシステムは驚くほど一貫しており論理的にも整合性があり極めて効率的だった。戦後においても、全体がまとまって実行されたので、他の自由市場システムを打ち負かし、戦後の日本の経済的な奇跡を実現することができた。

>Top 3. Postwar reform:

- MacArthur's GHQ:

If Japan's postwar system was created during the war, then what

were the US occupation and the postwar reforms all about?

- GHQ implemented three major reforms designed to dismantle

the war economy system; the breakup of the zaibatsu,

land reform and labor democratization.

- But when the occupation ended in 1952, its fruits were quite

different from those it had promised. The US occupation succeeded

in strengthening and further entrenching the fully mobilized

war economy system.

- "Japan hands" in the State Department succeeded

in pushing fro far milder occupation policies than in Germany.

- Reform by relabeling:

- All intents and purposes Japan's wartime economic controls

remained unchanged: The Munitions Ministry merely split into

MITI and the Economic Planning Agency. The wartime control associations

soon resurfaced as private-sector business associations. Keidanren is the successor to the wartime center of economic control association.

- >Top The continuation of the war system was most blatant when it

came to the monetary system and financial controls. BOJ Law

of 1942, which was changed fundamentally only in 1998. The Foreign

Exchange and Foreign Trade Control Law of 1949 was merely a

continuation of the laws of 1932, and lasted until 1998.

- War Economy Bureaucrats:

- While the troops were disbanded, the leaders and war planners

who had run the war economy remained in their positions. Thanks

to the US occupation, their principal rivals for power, the

military and the Home Ministry, had been disbanded. Another,

somewhat lesser rival, the once proud Foreign Ministry, had

also greatly diminished. The source of bureaucratic power, the

licensing system, was still in place merely changed from control,

planning, and allocation to guidance and moral suasion.

- Return of the Manchurians:

- While Albert Speer, the German wartime economy minister, was

incarcerated in Berlin's Spandau Prison, His Japanese wartime

colleague, Nobusuke Kishi, became prime minister;

- Kishi and his brother Eisaku Sato (former railway bureaucrat)

)were prime ministers for altogether 10 years ( 1957-72).

3.戦後改革:

- マッカーサーのGHQ:

戦後日本のシステムが戦時中に作られたとしたら、米国の占領と戦後の改革は一体何だったのか。

- GHQは三大改革を断行した。財閥解体、農地改革、そして労働の民主化である。

- 1952年の占領が終了した時、その果実は約束されたものとはまったく異なっていた。米国の占領は、総動員体制の戦時経済システムをさらに強化する結果となっていた。

- 国務省の知日派は、ドイツよりも遙かに穏便な占領政策を進めることに成功した。

- ラベル張り替えによる改革:

- 日本の戦時中の経済統制のすべてがそのまま続くことになった。軍需省は単に通産省と経済企画庁に分割されただけだった。戦時中の統制会は、民間部門の各業界団体として再浮上した。経団連の前身は、戦時中の中央経済統制会である。

- 戦時システムが露骨に継続されたのは、通貨システムと金融統制だった。1942年の日銀法は1998年に改正された。1949年の外国為替・外国貿易管理法は、1932年の法律の継続であり、それは1998年まで続いた。

- 戦時経済官僚:

- 軍隊は解散させられたが、戦争経済を率いた経営者と戦時の官僚は生き長らえた。米国の占領のおかげで、彼らの主なライバルだった軍部と内務省は解体され、その次のライバルの外務省も影が薄くなった。官僚の権力である許認可制度は健在で、統制、改革、分配から指導、道徳的説得に変わっただけだった。

- 満州閥の復活:

- ドイツの戦時の経済大臣Albert Speerがベルリンのシュパンダウ刑務所に投獄されている間に、日本の同じ地位だった岸信介は首相になった。

- 岸とその弟の佐藤栄作(もと鉄道省官僚)は併せて10年間首相だった(1957-72)。

- >Top LDP:

- The so-called 1955 system closely resembles the one-party

Imperial Rule Assistance Association system of the war era.

The minor, and clever, improvement was that an opposition was

allowed to provide an outlet for dissenters and to show the

world that Japan was a democracy.

- Kamikaze Capitalism: the fight for market share:

- >Top When competing against another firm, the profit motive would

limit competition. As margins of both competitors approach zero,

firms would stop lowering prices. Not Japan's corporate warriors.

Since the whole corporate structure was not aimed at profit

maximization, low profitability, even losses, failed to stop

the combatants from continuing their ruthless battle.

- The solution was the creation of explicit or implicit cartels.

A ranking of firms was established, and the guidance of the

industry association ensured that firms would by and large leave

the ranking unaltered; all the firms continued to complete,

but just enough to keep the rankings intact.

- Exports, not bullets:

- The wartime ideology of the firm as family was carried over

unaltered to the postwar era.

- Managers were the commanding officer, workers the corporate

soldiers. The bureaucracies of MOF, MITI, and BOJ were the economic

general staff. All fought the total economic war against the world.

A trade surplus meant victory.

- >Top World was unprotected:

- Ignoring profits and aiming at market share, Japanese exports

soon dominated the steel and shipbuilding markets in 1960s. The

onslaught by Japanese car makers followed. Then in 1970s and 80s,

the entire US consumer electronics industry was wiped out by Japan's

militarized and mobilized exporters.

- Access to world markets:

- The major clubs of the postwar industrialized world community,

GATT (now WTO), and OECD, guaranteed open markets for all its

member countries. The membership rules said that only countries

with market-oriented and open economic systems could join.

- >Top Japanese bureaucrats watch with horror as US took great advantage

of the Bretton Woods system (until 1971) by simply printing large

amounts of dollar.

- Government-organized deception:

- MITI: " to prepare for the liberalization of capital

transactions to strengthen business and industrial structure

in order to make them competitive with foreign firms.

- System of cross-shareholdings: more of the same was needed

to keep the foreigners out.

- >Top Since the managers of both firms agreed beforehand not to sell

each other's shares and also not to use the ownership to interfere

in each other's businesses, it is nothing but a managers' mutiny to expropriate the original owners and take over the firm.

- In 1955, just in time for GATT membership of that year, the

Diet revised Article 280 of the Commercial Law. "The board

of a company to issue additional shares and assign them to each

other without obtaining formal approval from the current stockholders.

- >Top Keiretsu ties:

While in 1949 about 70% of all shares were held by individual

owners, by the late 1980s this had dropped to a mere 20% of all

shares traded on the Tokyo Stock Exchange.

- Perpetual war economy:

- Bureaucrats had also learned during the war not to pick winners

but to treat worthy competitors equally. As long as companies

met certain standards of rationalization, they would receive

equal government assistance.

- The emperor's new clothes:

The Japanese did not set the clock back to zero in 1945. The ascendance

of the Showa emperor in the 1920s is where we must start if we want

to trace the true origins of the postwar Japanese economic, social,

and political system.

- 自由民主党:

- いわゆる55年体制は、戦時中の一党体制である大政翼賛会に似ている。しかし賢明な改善点としては野党が存在し批判勢力に発散場所を与え、日本が民主主義国であることを世界に示したことである。

- カミカゼ資本主義:市場シェア競争

- 企業間競争では、利益が目的ならば競争には限度がある。競争者同士の利益率がゼロに近づくと、企業は値引き競争をやめる。だが、日本の企業戦士はそうではない。企業全体の構造が利益の最大化を目的としていないので、利益が下がっても、損をしてでも容赦のない闘いは終えることはできない。

- 解決策は公然あるいは暗黙のカルテルだった。企業ランキングが確立され、業界団体はこのランキングがほぼ変わらないように指導した。すべての企業は引き続き競争するが、ランキングそのものは大きく変動させない程度に留める。

- 輸出、弾丸ではないが:

- 企業は家族であるという戦時中のイデオロギーはそのまま戦後でも変わらなかった。

- 経営者は指揮官、労働者は企業戦士であった。大蔵省、通産省、日銀の官僚は参謀であった。全員一丸となって世界相手の経済戦争を戦った。貿易黒字は勝利を意味した。

- 世界は無防備:

- 利益を無視して市場シェアを狙う日本の輸出は1960年代に鉄鋼と造船市場を席巻した。日本の自動車メーカによる猛攻がつづいた。さらに1970

- 80年代には米国の家電産業が日本の軍隊のような動員体制の輸出によって壊滅させられた。

- 世界市場へのアクセス:

- 戦後の工業国のクラブであるGATT (現WTO) とOECDは、すべての加盟国に市場開放を保証していた。加盟国規則では、市場指向で開放経済体制の国だけが加盟を許された。

- 日本の官僚はブレトンウッズ体制(1971まで存続) 米国が大量のドルを印刷できることの有利性に脅威を感じていた。

- 政府主導の欺瞞:

- 通産省:"資本取引自由化への準備として、外国企業との競争力をつけるために企業と産業構造を強化する..."

- 株式持ち合い制度: 外国人を遠ざけるために利用。

- 両者の経営者は事前に互いの株式を売却せずかつ所有権を利用して相手の経営に介入することもしないことを約束する。これは正に本来の所有者を取り上げるための経営者による反乱であり企業乗っ取りである。

- 1955年、GATT加盟の直前、国会は商法280条を改正。「取締役会はそれまでの株主の正式の承認を得ずに新株を発行して、互いに割り当てることができるようになった。」

- 系列の結びつき:

1949年には全株式の約70%が個人株主だったが、1980年代末には、その比率が下がり、東京証券取引所の全株式の20%に過ぎなくなった。

- 永遠の戦争経済:

- 官僚は戦争中に勝者を選別するよりも、価値ある競争者たちを平等に扱う方がよいことを学んだ。合理的な一定基準を満たす企業であれば、平等に政府の援助を受けられるのである。

- 天皇の新たな衣装:

- 日本人は1945年に時計をゼロに戻さなかった。昭和天皇が即位した1920年代が、我々が戦後の日本の経済・社会・政治システムの真の原点を追求しようとする場合の出発点となる。

>Top 4. Alchemy of banking:

- What is money?: (Money supply, or money stock)

- Economists define money as the sum of central bank cash and

bank deposits. It is not clear whether only short-term, long-term,

other types, or all type of bank deposits should be included

in such a measure.

- Money supply measures:

- M0: cash in circulation and bank deposits

with the central bank

- M4: including all types of deposits.

- Money supply growth and economic growth should move closely

together.

- Mid-1980s. Bank of England and US Federal Reserve announced

that they had lost faith in money supply measures.

- >Top Big interest in rates:

- The latest macroeconomic theories argue that money is "neutral"

- just a veil over the tangible economy.

- Though ignoring the quantity of money, economists pays close

attention to its price - the rate of interest.

- The power of money:

- The first paper money was launched in 10C by Sung Dynasty;

issued by the emperor and stamped by his seal. He was the central

bank. No other institution was allowed to create money, on penalty

of death.

- At the time in Europe, the rulers failed to understand the

true nature of money. To them, only gold or other precious metal

could be money.

- Thanks to their efforts, chemistry got an early start in the

form of the doomed attempts at creating gold through alchemy.

- The Goldsmith's alchemy:

- When gold was deposited with a goldsmith, he would write a

receipt to certify that it was in his custody. Depositors found

this convenient. The deposit receipts had become money.

- By about 13C, paper money also had its debut in Europe. It

was issued not by the government but by a private group.

- >Top The biggest trick in history:

- The moment the goldsmiths lent out some of the deposited gold to earn extra interest, two things happed.

- The goldsmiths committed fraud.

- New purchasing power was created. While the receipts for

the gold were used to purchase goods, the gold itself, when

lent out, provided someone else with additional purchasing

power that had not previously existed

- The goldsmiths could "print" money! This time three

thing happened:

- the number of claims on resources, the money supply, increased

further.This created a larger potential for economic booms

or inflation.

- the fraud reached significant proportions, as they issued

fictitious deposit receipts far in excess of the gold left.

It also created a larger potential for crises.

- Banking was born.

4.銀行の錬金術:

- 通貨とは何か:

- 通貨の定義は、中央銀行の現金と銀行預金の合計だが、銀行預金の中で、短期預金だけなのか、長期預金その他の預金すべてを含めるべきか明確でない。

- マネーサプライ指標

- M0: 現金通貨と銀行の準備預金

- M4: すべての種類の預金の総和

- 通貨供給量の伸びと経済成長とは密接に関連

- 1980年代半ば、イングランド銀行と米国連銀は、通貨供給量の測定は信用できないと発表。

- 金利には強い関心:

- 最近のマクロ経済理論では、通貨は中立とされ、それはモノ経済を覆うベールに過ぎないとする。

- 通貨の量は無視しても、その価格、即ち金利は注視されている。

- 通貨の力:

- 最初の紙幣は10世紀宗王朝によって発行された。皇帝が発行し玉璽を押した。彼が中央銀行であり、他は一切通貨の創造は許されず、違反すれば死刑であった。

- 当時の欧州では、支配者は通貨の本質を理解していなかった。彼らにとっては金あるいはその他の貴金属だけが通貨であった。

- このため、錬金術によって金を創造しようとする無駄な試みの中から化学が早くから発展した。

- 金細工師の錬金術:

- 金細工師が金を預かると、確かに保管したという預かり証を発行する。預けた方はその便利さに気づいた。この預かり証は通貨になった。

- ほぼ13世紀までには、欧州でも紙幣が登場した。それは政府発行ではなく、民間グループによる発行だった。

- 史上最大のトリック:

- 金細工師が預かった金を貸し出して余分の金利を取るようになった瞬間2つのことが起こった。

- 金細工師は詐欺を行った。

- 新たな購買力が創造された。金の預かり証が商品の購入に使われ、その一方で金そのものが貸出されれば、誰かにそれまで存在しなかった追加の購買力を供与することになる。

- 金細工師は通貨を印刷できたのだ。この時点で3つのことが起こった。

- 通貨供給という資源に対する要求がさらに増大した。これはさらなる好景気またはインフレを生む可能性がある。

- 金庫に残っている金よりも多くの預かり証を発行することによって、詐欺はさらに大がかりになった。

- 銀行業が誕生した。

- >Top Penniless monarchs in the bankers' kingdom:

- The irony was that the bankers were just doing what the kings

could have done themselves; issue paper money.

- The Old Testament says that the borrower is servant to the

lender.

- Then the temptation must on occasion have arisen to collude

with the enemy's bankers, because such "rational"

behavior would maximize their joint benefit.

- Money is credit:

- >Top When central banks founded and owned by the most influential

bankers, had received the monopoly rights to print paper money.

Thus all other banks became dependent on them. This did not

mean that the banks stopped creating money. Bank money creation

merely took a less visible form. ("book" money)

- Currently, in most countries less than 10% of the money supply

is paper money issued by the central bank. Banks today create

and allocate the vast majority of purchasing power in the economy.

- The modern equivalent of the deposit receipt issuance by banks

is not the accumulation of bank deposits but the extension of

loans.

- Seeing trees, not the forest:

- >Top Reserve ratio: If you deposit 1,000withabank,andifthecentralbankrequiresbankstoholdreservesof1thatthebankwilllendout990 and keep 10asreserves.Thisisnotwhathappens.Basedonyour1,000 in new deposits, the

first bank can already lend 99,000(andkeepyour1,000, which

is 1% of 100,000asreserves).Wheredoesthebankgettheextra99,000 from? The truth is that they simply create it

by granting "credit."

- If one bank gets more deposits than another, the excess deposits

are passed along to the other banks that have a shortage. (the

interbank market)

- The life cycle of money:

- When the borrower spends the money, the receiver is likely

to deposit it again with a bank. This is when money is "retired"

from circulation. Money "dies" when the loans are

paid back.

- >Top Banking is founded on fraud: the banks' promise that the money

is deposited with them is not kept. That is why the bankers

wanted to have a central bank to print cash when necessary.

- No capital shortage:

- Classical economics assumed that there is a given amount of

savings, which pose a limit for loan extension and hence investment.

In reality savings are not limited; If more money is required

for investment, banks can simply create it.

- >Top The crucial question is whether the newly created credit is

used for productive purposes or not. If new money is used unproductively,

it is going to drive up prices.

- Credit: the key tool for a controlled economy:

- Some wartime reform bureaucrats followed a different creed

of economics. They studied their German economists well and

thus came to understand the truth about money and banks. They

realized that the power of banks and the central bank to create

and allocate credit rendered them key levers to control the

economy.

- 文無しの君主:

- 皮肉なことに銀行家は王たちがやろうとすればできたことをしただけだった。紙幣の発行である。

- 旧約聖書には、借り手は貸し手のしもべになると書いてある。

- 敵の銀行家と共謀しようとする機会は時折あったに違いない。なぜなら共通の利益を最大にすることは合理的な考えだからである。

- 通貨とは信用なり:

- 中央銀行は最も影響力のある銀行家によって設立・所有され、紙幣を印刷する独占権を得た。全ての他の銀行は中央銀行に依存した。これは銀行が通貨を創造しなくなることを意味しない。銀行の通貨創造をより目立たなく成ったに過ぎない。(帳簿上の通貨)

- 現在ほとんどの国では中央銀行発行の紙幣は、通貨供給の10%以下である。民間銀行は今日でも経済でのほとんどの購買力を創造し配分している。

- 木を見て森を見ず:

- 準備率: もしあなたが銀行に1,000を預け、中央銀行は預金準備率を1990を貸し出し、10を預金準備として留保すると思いたくなる。実はそうではない。銀行はあなたの新規預金1,000を基に、99,000を貸し出すことができ、あなたの1,000は100,000の199,000はどこから得たのか。実は銀行が信用を供与することによって通貨を創造しているのである。

- もしある銀行が他の銀行より預金が多くなると、余剰の預金は銀行間市場を通じて、預金の不足する銀行に回される。

- 通貨のライフサイクル:

- 借り手が通貨を使い、受け手がそれを再び銀行に預金する。この時、通貨の流通から引退する。貸出が返済されれば、通貨は死ぬのである。

- 銀行は詐欺の上に成立している。銀行に預けた通貨は実際には保管されていない。それ故、銀行は必要な時に現金を印刷してくれる中央銀行が必要なのである。

- 資本不足なし:

- 古典派経済学では、一定の貯蓄があり、これが融資総額やひいては投資の上限となると想定した。現実は貯蓄は限定要因ではない。もし投資の資金が必要なら銀行は簡単に創造できる。

- 肝心なのは新たに創造された信用が生産的な目的に使用されるかどうかである。もし新たな通貨が非生産的に使われると、物価上昇を招く。

- 与信:経済統制の道具:

- 戦時の一部の革新官僚は、経済について異なる信条を持っていた。彼らはドイツの経済をよく研究し通貨や銀行についての真実を理解していた。彼らは信用を創造し、配分する銀行と中央銀行の力が、経済を支配する操縦桿になっていることに気づいた。

>Top 5. Credit:

the economic high command:

- Shifting from the stock markets to bank funding:

- 1934-36: bank borrowings 18% of firms' liabilities, while

equity finance 81%.

- 1940-50: bank borrowings 60%, while equity finance 40%.

- 1970: bank borrowings 85%

- 1980: bank borrowings 87%

- Bankers have a heart for mangers:

- Equity finance would have put shareholders in charge, and

that might have directed the economy toward profits, not quantitative

expansion. Bank borrowing eliminated this threat.

- Another reason was speed. Bank financing beats market financing

when it comes to speed and ease of fund -raising.

- Banks boost savings:

- Providing money to key industries is only one side of the

tasks authorities face during the war effort. Continued strong

private consumption would pit firms against consumers in the

competition for scarce resources.

- >Top The media were used to spread the message that spending is

bad and saving is good.

- Bankers, the money creators:

- By withholding purchasing power from one sector and allocating

newly created money to another, the entire economic landscape

can be reshaped.

- How to fund growth: Print money:

- If an investor funds the entrepreneur, the investor would

have to pull money out of other investment. As a result, some

other economic activity would have to be scaled down.

- By contrast, if the entrepreneur borrows money from the banking

system, additional purchasing power would be created and no

previous projects need to be stopped.

- Productive and unproductive credit creation:

- >Top Each bank might think it will get the money back on its real

estate loans. But taken together, all banks will end up lending

more money to the real estate sector than can be used productively.

As result, money is created, but no new output and no new income

can be derived from it. As the excessive credit creation turns

into bad debts, banks become more risk-averse and reduce lending.

- Putting a check on bankers:

- Banks are special, since they serve the public function of

creating and allocating money. But it is not clear that bankers

allocate funds such that the welfare of the entire community

is enhances.

- The war economy bureaucrats needed to monitor the activities

of banks carefully. By "guiding" the banks, officials

could direct newly created money to productive projects.

5.与信:経済の最高司令部:

- 株式市場から銀行融資へのシフト:

- 1934-36: 銀行借入18%、自己資本調達81%

- 1940-50: 銀行借入60%、自己資本調達40%

- 1970: 銀行借入85%

- 1980: 銀行借入87%

- 銀行家は経営者が好み:

- 自己資本調達は株主に力を与え、経済を量的拡大ではなく、利益追求型に導く。銀行借入はこの脅威を取り除く。

- もう一つの理由はスピードである。銀行融資は、スピードと簡便さにおいて市場での資金調達を凌駕している。

- 銀行が貯蓄を奨励:

- 基幹産業に資金を提供することは、戦時中の当局の役割の片面でしかなかった。民間消費が引き続き堅調だと、少ない資源を巡って企業と消費者が競い合うことになる。

- メディアを動員して、消費は悪、貯蓄は善を宣伝した。

- 銀行は通貨の創造者:

- ある分野からの購買力を抑制し、他の分野へ新たな資金を割り当てすることで、経済全体の風景が変わってくる。

- 成長への資金: 通貨を印刷せよ:

- もし投資家が起業家に投資すると、投資家は他の投資から資金を引き揚げることになろう。その結果、他の経済活動は縮小せねばならない。

- 対照的に、もし起業家が資金を銀行から借りれば、追加の購買力が創造され、それ以前の案件を中止する必要はない。

- 生産的信用創造と非生産的信用創造:

- 各銀行は不動産融資した資金も回収できると考えるだろう。しかし銀行全体としては、不動産分野へは生産的に使われる以上の融資となる。その結果、通貨は創造されたが、生産は増えず、所得も新たに増えない。過剰な信用創造は不良債権となり、銀行はリスクを避け、貸出を減らす。

- 銀行を監視する:

- 銀行は特殊である。彼らは通貨を創造し、配分する公的機能を果たすからである。但し、銀行が共同体の福祉向上ために資金配分するかどうかはわからない。

- 戦時経済官僚は銀行の活動を注意深く監視しなければならないと感じた。銀行を指導することで、新たな創造される通貨を生産的な案件に振り向けることができる。

- >Top Controlling the controllers:

- The Japanese bureaucrats could not accept that the central

banks were owned by private bankers. They believed that the

central bank should be controlled by the government. and it

should exert control over banks to regulate the quantity and

allocation of money creation, such that it would serve the nation's

interests.

- They studied how central bankers supervised the banks. Some

central banks claimed to use reserve requirements as a policy tool. Others said they set the official

discount rate and thus encouraged or discouraged credit.

In reality, neither tool was very effective.

- >Top Yet there is a way to control the quantity of purchasing power

created by banks - they can set loan-growth

targets to banks.

- The secret control tool:

- This was a method pioneered by the German central bank, the

Reichsbank. During the World War I and in 1920s it restricted

overall credit growth to desirable levels and also in allocating

the newly created money to preferred sectors.

- The discount rae was still announced, but it had become more

of a public relations tool. The Reichsbank's guidance continued

virtually uninterrupted for year until 1945.

- Schacht, credit dictator:

- >Top Reichsbank (German central bank, 1876-1945) president Hjalmar Schacht (1924-30) made ample

use of this power. By giving instructions to banks about what

type of industrial sector and even which companies to lend to

- and which ones to cut off from lending.

- The Reichsbank had become the actual German government, easily

superseding the fragile and short-lived Weimar governments in

terms of influence of the economy.

- Introducing credit controls in Japan:

- 1932: Capital Flight Prevention Law

- 1937: Foreign Exchange Control Law

- The first laws to star up the controlled war economy. They

were aimed at preventing money from being transferred abroad,

and also served to regulate imports.

- 1942: introduced BOJ Law, by translating Reichsbank Law of

1939.

- The number of banks drastically reduced: from 1400 in 1920s

to 64 in 1945.

- Bankers were organized under the umbrella of the National

Financial Control Association (in the postwar as the Japan Bankers'

Association)

- BOJ at the control levers:

- Banks were ideal as bureaucratic tools to direct resources.

All that was needed was to impose detailed guidelines on bank

lending, which the banks would have to follow.

- BOJ acted as the control center of the creation and allocation

of purchasing power.

- Borrowers were classified into 3 categories:

- A for critical war supplies

- B for medium-priority borrowers

- C for low-priority borrowers that manufactured goods for

domestic consumption and items considered luxuries.

- Credit controls maintained after war:

- Government officials could issue administrative orders or

notifications, similar to the wartime imperial decrees issued

by the bureaucracy. Banks were just as dependent to the bureaucracy

as the firms were dependent on the banks.

- >Top Economic growth would have been lower if Japan had followed

laissez-faire policies without official intervention. Finally

free capital flows would probably have created the type of problems

that occurred in Thailand and Korea in the late 1990s.

- 支配者を支配する:

- 日本の官僚は中央銀行が民間の銀行によって所有されていることは受け入れがたかった。中央銀行は政府によって管理されるべきと主張し、中央銀行は各銀行を管理して、国益に沿うように通貨の創造量と配分を規制すべきであるとした。

- 彼らはいかに中央銀行が各銀行を監督しているか研究した。ある中央銀行は預金準備率を政策ツールとして活用するよう主張し、あるいは公定歩合によって信用創造を促進や抑制したりするとした。いずれの道具もあまり効果的ではなかった。

- しかし銀行が創造する購買力の量をコントロールする方法がある。貸出の伸びの目標値を銀行に示せばいいのである。

- 秘密の管理ツール:

- これはドイツ中央銀行ライヒスバンクが考案した方法だった。第一次大戦および1920年代に、信用創造の伸び全体を好ましい水準に抑制し、新たな創造された通貨を好ましい分野へ割当た。

- 公定歩合は発表されたが、それは大衆向けのものであった。ライヒスバンクの指導は妨害されることなく1945年まで続いた。

- 与信の独裁者シャハト総裁:

- ライヒスバンクのシャハト総裁(1924-30) はこの権力を広く活用した。各銀行にどの種類の産業分野のどの会社に貸し出すべきか、あるいは貸しはがすべきかを指示した。

- ライヒスバンクは実質的なドイツ政府であり、経済への影響力としては脆弱短命なワイマール政権を凌駕していた。

- 日本の信用統制:

- 1932: 資本逃避防止法制定。

- 1937: 外国為替管理法

- これは管理された戦時経済への最初の法整備。海外への資金の移動および輸入を規制するものであった。

- 1942: 日銀法導入:1939年のライヒスバンク法を翻訳。

- 銀行数激減:1920年代の1400行から、1945年の64行へ

- 銀行は全国金融統制会の参加に組織された。戦後は全国銀行協会

- 操縦桿を握った日銀:

- 銀行は官僚の資源配分の道具としては理想的であった。必要なことは銀行貸出についての詳細なガイドラインを示し、銀行に守らせることだけだった。

- 日銀は購買力の創造と割当の管理センタとして活動した。

- 借り手は3つに分類された。

- Aは、戦争関連必需品

- Bは、中程度の優先の借り手

- Cは、国内消費物資や贅沢品の生産者

- 信用統制は戦後も維持:

- 官僚は、戦時中の勅命と同じような行政命令や通達を出すことができた。企業が銀行に依存したように、銀行は官僚に依存していた。

- もし日本が官僚による介入のない自由市場政策を採用していたら、経済成長は実現できなかった可能性がある。自由に資本取引がされていたら、1990年代末のタイや韓国に起こったような危機が発生したかもしれない。

>Top 6. Central bank independence:

- Alchemist Ichimada:

- 1946: Hisato Ichimada was appointed BOJ governor, with the

approval of the US occupation. He was sent to Berlin from 1923

to 1926, witnessed Hjalmar Schacht's ascendancy to credit dictator.

- >TopBad debts:

- The lending for unproductive purpose tends to end up as bad

debt. War loans of a country just defeated are the worst kind.

- Control bureaucrats:

- Based on a priority listing for lending industrial funds,

limits were set on the maximum amount of loans each financial

institution could extend: 460 type of business in four categories,

A1, A2, B, and C in almost exactly the same way as in the wartime.

- >Top Restoring banks's balance sheets was easy; it is to have BOJ

buy their worthless wartime bonds for good money. BOJ does not

have to worry about bad debts. It could just print money and

keep the purchased assets on its balance sheet in perpetuity.

This made the banks dependent on the goodwill of the central

bank, and willing to cooperate with its informal guidance.

- Pipeline to the top:

- Governor Ichimada decided whether a project should go ahead

or not. As a result, the top leaders of industry, commerce,

and finance felt obliged to visit him frequently at BOJ to obtain

his approval of their investment plans.

- >Top Ichimada turned down the request by the Kawasaki Steel to

build another steel plant in Chiba. Ichimada disagreed: "Japan

does not need any more steel, " he told Kawasaki's president

Nishiyama. "I can show you how to grow shepherd's purse

there." Ichimada quickly became feared, nicknamed "the

Pope."

- Window guidance:

- Since bank officials came to BOJ to be told virtually over

the counter of the Baking Department how large their loan quota

was going to be, known as "window guidance."

- Bank rankings never changed during the postwar era, except

after mergers. BOJ decided the loan quotas of the large city

banks first. A proportion of that was then allocated to the

other banks.

- >Top Thanks to the continued foreign exchange controls, foreign

currency could then be allocated for obtaining necessary imports.

First textiles, then shipbuilding, and steel, and later automobiles and electronics were the beneficiaries of allocated purchasing

power.

- As a result , Japan managed to grow by more than 10% per annum

in real terms in 1960s. ("miracle")

6.日銀の独立:

- 錬金術師、一万田:

- 1946: 一万田尚登、米国占領軍の了解を得て日銀総裁に指名された。 彼は1923 -26ベルリンに派遣されてシャハト総裁の信用統制の権威を目撃した。

- 不良債権:

- 非生産的な目的への融資は、結局、不良債権になる。敗戦国への戦費融資は、その最悪の不良債権ということになる。

- 官僚統制:

- 産業への信金貸付の優先リストに」基づき、各金融機関が供与できる融資の上限が決まられた。戦時中とほとんど同じ方法で、各産業をA1、A2、

B、 Cの4種類に分類した、

- 銀行のバランスシートを回復させることは容易である。日銀に無価値な戦時国債を高値で購入させればよい。日銀は不良債権を心配する必要はない。単に紙幣を印刷し、購入した資産を永久にそのバランスシートに記帳しておけばよいのである。このことが銀行が中央銀行の善意により従属的になり、自主的にその非公式な指導に協力するようになった。

- トップへのパイプ:

- 一万田総裁はプロジェクトを進めるか否かを決定した。結論として、工業、商業、金融界のリーダ達は頻繁に日銀を訪れ、彼らの投資計画の承認を求めた。

- 一万田は川崎製鉄が千葉に計画したもう一つの高炉の新設を却下した。一万田は、「日本にはもう高炉はこれ以上いらない。」と反対し、川崎製鉄の西山社長に「ぺんぺん草をはやしてみせる。」と言ったという。一万田は恐れられ、「法王」とあだ名された。

- 窓口指導:

- 銀行員は日銀の銀行局の窓口越しに、自分の融資割当がどの程度になるのか聞かされた。これが"窓口指導"である。

- 銀行のランキングは、合併の場合を除いて、戦後は一度も変わらなかった。日銀が大手都市銀行の融資割当をまず決定した。その後その他の銀行に割り当てた。

- 外国為替管理が継続していたおかげで、外貨は必要な輸入のために割り当てることができた。最初は繊維、次には造船、鉄鋼、その後は自動車、電子機器の産業が購入ための割当を得ることができた。

- その結果、日本は1960年代には実質年10%超の奇跡の成長を遂げることができた。

- >Top Revision of BOJ Law:

- Ichimada lobbied the politicians for a revision of BOJ Law.

They had the support of the banking community.

- Many politicians felt that as an unelected body, BOJ could

not have independent power.

- 1000 years earlier the emperors of the Sung Dynasty knew that

only a government that controls the creation and allocation

of money is actually in charge.

- BOJ Law was not changed. MOF had won the first round in the

battle for supremacy over Japan. But it was a hollow victory.

- In 1963, as part of the liberalization policies in the run-up

to Japan's entry into OECD, the Emergency financial Order was

repealed.

- As a result, BOJ was fully in control of the economy and was

solely responsible for the swings in the business cycle of 1960s-70s.

- Issuance of government bond:

- >Top Window guidance was once more abolished in July 1965. Premier

Tanaka agreed to change the Finance Law, making the issuance

of bonds possible. In Nov.1965, the first government bonds (JGBs)

came onto the market. BOJ won another battle.

- At the same time, the Finance Law did not allow BOJ to underwrite

newly issued bonds.

- >Top The government was now going to fund fiscal stimulation by

borrowing through bond issuance, which also raised the economic

burden. Money printing is free, but bond issuance forces several

generations under the yoke of interest.

- The Ghosts that I called:

- The war economy structure played into its hands. If banks

were left to their own devices, they would complete fiercely

against each other to gain greater market shares.

- As in other industries, window guidance controls were the

necessary cartel to curb excessive competition.

- They also had no legal basis. Official publications either

failed to mention window guidance or downplayed its role by

calling it "voluntary." In reality, monthly and quarterly

hearings were never abolished, and it was here that the informal

power to control and allocate credit was exerted.

- Ichimada admonished: "It is better for BOJ not to attract

attention and remain as quiet as the forest of a rural shrine."

- In actual fact it was a quota that was not to be left unused.

All loans were broken down not only into sectors but also by

size of company and by use (equipment funds, working funds).

- Compliance was assured by the monopoly power of the central

bank to impose sanctions and penalties, such as cutting rediscount

quotas, applying unfavorable conditions to its transactions

with individual banks, or reducing window guidance quotas.

- Monetarism as smoke screen:

- >Top An article published by BOJ in 1975 emphasized the importance

of the proper level of the money supply; M2+CD.

- By precisely controlling credit creation through its window

guidance it could, as a side product, also achieve any targeted

goal for deposit measures.

- 日銀法の見直し:

- 一万田は政治家に日銀法の改正を働きかけた。彼らは銀行業界の支援を取り付けた。

- 多くの政治家は、選挙を経ていない日眼が独立した権限を持つことできないと感じていた。

- 千年も前の宋王朝の皇帝たちは通貨の創造と配分を管理することが真の支配者であることを知っていた。

- 日銀法は改正されなかった。大蔵省は日本の覇権を巡る最初の闘いで勝った。しかしそれは空しい勝利だった。

- 1963年に日本のOECD加盟に向けた自由化政策の一環として、金融緊急措置令が廃止された。

- 結果として、日銀は1960-70年代の景気変動の専ら責任があった。

- 国債発行:

- 窓口規制は1965年7月に再度廃止された。田中首相は財政法の改正に同意し、国債の発行が可能になった。1965年11月に最初の国債が市場に出回った。日銀は闘いに勝利したのだ。

- 財政法は同時に日銀が新規発行国債の引受を禁止していた。

- 政府は景気刺激のための財政政策を国債の発行による借金で実施しなければならなくなり、それは経済的負担を増すことになった。紙幣の印刷はただだが、国債発行は数世代に亘って金利のくびきを余儀なくされる。

- 亡霊のごとき:

- まだ戦時経済体制の思惑で動いていた。もし銀行が思惑通り動けば、より大きな市場シェアを巡って互に激しい競争となる。

- 他の産業と同様に、窓口規制は過当競争を抑制するために必要なカルテルだった。

- それらは法的根拠もない。公的な刊行物では窓口指導に触れず、触れても「任意」であるとしてその役割を矮小化した。現実には、毎月および四半期毎のヒアリングは一度も廃止されなかったし、非公式の管理が発揮され信用の配分が強制されてきた所以である。

- 一万田は「日銀は目立たない方がよく、鎮守の森のように静かにしているべきだ」と戒めた。

- 実際にはそれは使われずに残ることのない融資割当だった。すべての貸出は、業界別だけでなく、企業規模や使途別 (設備資金・運転資金)に区分指定された。

- 指導の遵守は日銀の独占力によって確保されていた。即ち、手形再割引の割当削減、個々の銀行との取引に不利な条件の適用、あるいは窓口指導の割当量削減といった制裁や懲罰を科したのである。

- 煙幕としてのマネタリズム:

- 1975年に日銀による報告書はマネーサプライ M2+CDの適正レベルの重要性を強調した。

- その窓口指導を通じた信用創造の精緻な管理の副産物として預金量の目標値を達成することができた。

>Top 7. Japan's first bubble economy:

- Peacetime war economy:

It was highly successful. In 1950s and 60s, Japan grew virtually

continuously at double-digit growth rates.

- From 1960 to 1970, Japan's real GDP rose from ¥71.6 trillion

to ¥188.3 trillion - up 2.6 times. By 1970, Japan became the

number two economic power in the world.

- Meanwhile, US trade deficits with Japan grew from 400millionin1967to1.2 billion in 1968 and $1.6 billion in 1969¥.

- >Top It was systemic, Japan's economy was designed to dump its

products onto the world markets, a whole nation engaging in social dumping. In 1971, OECD countries has an overall trade

surplus of 7.4billion.Ofthese,5.8 billion (78%) was accounted

for by Japan.

- They failed to recognize the single-minded determination of

Japan's corporations to gain market share. First, in textiles,

then in steel and shipping, one industrial sector after another

was being usurped by the Japanese economic machine.

- Revaluation:

- Until 1971, the major world currencies were pegged to US dollar.

For Japan, the exchange rate was ¥360/$. The US dollar was in

turn fixed to the gold price.

- In 1960s, the Federal Reserve encouraged US banks to step

up credit creation. More and more dollars were created, and

they spilled over as foreign investment.

- >Top In 1971, France realized that US printed money and bought

up Europe. France brought all those dollars to US, demanding

that they be converted into gold. (the famed French raid on

Fort Knox, where is US Gold Bullion Depository)

- In Aug. 1971, US had to suspend the convertibility of dollars

into gold ("Nixon Shock"). The fixed exchange rate

system collapsed and US dollar fell sharply on world markets.

- Yen rose, triggering the short-lived

Smithsonian Agreement, which fixed it at ¥308/$ in Dec. 1971.

- Japan's economic structure essentially remained closed to

manufacturing imports. All in all, the new exchange rate was

not an insurmountable problem for exporters.

7.日本初のバブル経済:

- 平時の戦時経済:

それは極めてうまく行った。1950年代と60年代は、日本は実際に2桁成長を続けた。

- 1960年から1970年までに日本の実質国内総生産は71.6兆円から188.3兆円へと2.6倍に成長した。1970年までに日本は世界第二の経済大国となった。

- 一方、米国の対日貿易赤字は1967年の4億ドルから、1968年には12億ドル、1969年には16億ドルへ増大した。

- それはシステムそのものであり、日本経済は世界市場で商品をダンピングするような仕組みになっており、国家ぐるみにソーシャルダンピングとなっている。1971年のOECD諸国の貿易黒字は74億ドルだったが、この内の58億ドル

(78%) は日本の黒字だった。

- 彼らは、日本企業がひたすら市場シェアの拡大を目指すという決意が認識できなかったのだ。まず繊維、その後は鉄鋼、造船と次々に日本経済マシンによって奪われていった。

- 為替レートの変更:

- 1971年までは、世界の主要国の通貨は米国ドルと連動していた。日本の円の為替レートは1ドル¥360だった。米国ドルは金価格に固定されていた。

- 1960年代に、連邦制度理事会は米国の銀行が信用創造を増やすようにし向けた。ますます多くのドルが創造され、対外投資としてあふれ出ていった。

- 1971年にフランスは、米国が紙幣を印刷して欧州を買い占めようとしていることに気づいた。フランスはこれらのドルを米国に持ち込み、金と交換するよう要求した。

(これが連邦金塊貯蔵所のあるフォートノックス攻撃)

- 1971年8月に米国は、米国ドルと金との交換を停止した (ニクソンショック) 。固定為替レートは崩壊し、米国ドルは世界市場で急落した。

- 円は高騰し、1971年12月のスミソニアン協定 (短命だったが)で1ドル¥308に決められた。

- 日本の経済構造は、製品の輸入に関して基本的に閉ざされたままだった。結局、新たな為替レートは輸出業者にとって克服できない問題ではなかった。

- >TopThe First Bubble Economy:

- It turned out that the monetary stimulus by BOJ was greatly

overdone. Already flush in liquidity and fully invested in productive

projects, the firms used the bank loans to fund unproductive

activities.

- This happened at a time when Kakuei Tanaka's "Plan for

Rebuilding the Archipelago" and the Industrial Relocation

Promotion Law ha had pushed.

- The craze for speculation spread to golf club memberships,

art and antiques, jewelry, and rare coins.

- All this happed before the oil shock of Nov. 1973. In 1974,

the consumer price index rose 26% year-on-year (YoY) and the

wholesale price index 37%.

- >Top Comparison of the early 1970s and the late 1990s:

In both periods there was significant fiscal stimulation.

Traditional theory makes us expect an inflationary boom in the

late 1990s in Japan. However, the largest deflation since 1930s

was recorded. What it the main difference between these two

periods? It is neither fiscal policy nor oil prices, but the quantitative credit policy of BOJ.

- By 1973, it had become clear that excess credit creation was

being used merely for speculative land and asset transactions,

thus pushing up asset prices. Urban land prices jumped by more

than 50% from 1972 to 1974.

- Credit creation used for speculation must eventually turn

into bad debts. That will hurt banks, which then reduce lending.

- Calls for Japan to shift from export orientation toward expansion

of domestic demand increased. Living space, housing, and medical

facilities needed to be created, It was at this time that the

critique of the Japanese as "workaholics living in rabbit

hutches."

- Problems of Japanese system:

- The existence of inefficient and self-righteous public corporations,

the expansion of subsides to agriculture due to over-protective

policies, the inefficient national health care system, excessive

administration intervention by the government in private enterprise,

the proliferation of government-related institutions, an unclear

division of responsibilities between the public and private

sectors, and an unclear definition of the roles of the central

and local governments, etc.

- Yukio Noguchi and Eisuke Sakakibara were the first and only

public figures to clearly identify and acknowledge the true

nature of Japan's economic system. They called it the "wartime

system for total economic mobilization."

- Visible elites can stay in power only as long as they deliver

the goods. While Japan's economy was expanding at double-digit

growth rates, people did not mind the strong grip on power by

the government officials and especially MOF.

- 最初のバブル経済:

- 日銀による金融刺激策はかなり行き過ぎていた。すでに資金があふれており、生産的なプロジェクトには十分投資が行われており、企業は銀行融資を非生産的な活動に向けた。

- 時あたかも田中角栄の「日本列島改造計画」や彼が推進した工業再配置法の時代であった。

- 熱狂的な投機はゴルフ会員権から美術・骨董品、宝石、珍しいコインにまで広がった。

- これらすべては1973年11月の石油ショック以前に起こった。1974年に消費者物価指数は年率26%、卸売物価指数は37%上昇した。

- 1970年代始めと1990年代末の比較:

両時期とも積極な財政政策がとられた。伝統的な理論では日本では1990年末にはインフレ・ブームとなるはずだった。しかし1930年代以来の最大のデフレが記録された。これらの両時期での最も大きな違いは何だろうか。それは財政政策でも石油価格でもない。日銀の量的な通貨政策が異なっていたのである。

- 1973年までに単に投機的な土地や資産取引に使われるようになり信用創造の過剰は明らかになり、これが資産価格を押し上げた。1972年から74までに都市部の地価は50%以上も高騰した。

- 投機に使われた信用創造は必然的に不良債権に転化する。これが銀行を痛めつけ、貸出減少を招く。

- 日本は、輸出主導型経済から内需拡大へと移行すべきとの声があがった。居住空間、住宅、医療施設を増設すべきで、日本人は「ウサギ小屋に住むワークホリックだ」という批判ができ来たのはこの頃である。

- 日本型システムの問題:

- 非効率、独善的な公営企業の存在、過保護政策による農業補助の拡大、非効率な国民保険制度、民間部門への過剰な行政介入、膨大な数の政府関連機関、官民間のあいまいな責任分担、中央と地方政府の役割の不明瞭さ等。

- 野口悠紀雄と榊原英資は、日本の経済システムの本質を明確に指摘した最初で唯一の著名人であった。彼らは日本を「経済総力戦のための戦時体制」である評した。

- 明らかなエリートが権力にとどまれるのは国家運営が順調な内だけである。日本経済が二桁成長を遂げている間は、人々は、官僚、特に日銀が強い権力をもつことを意に介さなかった。

>Top 8. Mysterious money:

- In 1980s:

an era of financial deregulation and globalization of the capital

markets. Cartels in the financial sector were uprooted, and firms

were exposed to heightened competition. As the international mobility

of money increased, huge sums could be transferred between countries

and different kinds of assets in a split second.

- The quantity of financial cross-border transactions reached

a multiple of more than 20 times trade flows. Foreign exchange

transactions reached half a trillion dollars in a day.

- Capital exporters:

Since 1970s, the top capital exporters; US, Japan, Germany, France,

Italy, UK, Canada, Holland, Denmark, Switzerland, and Saudi Arabia

had accounted for about 85% of all long-term international capital

flows. But in 1987, 86.6% of the net capital exports of these countries

were due to Japan alone.

- >Top Japanese long-term capital flows:

net inflow of 2billionin1980,butanoutflowof10 billion

in 1981. It reached historic 65billionin1985,and137 billion

in 1987. This financial tsunami easily overtook even OPEC surpluses

of the 1970s.

- Almost 90% of investment in foreign securities was in US Treasury

bonds. Portfolio flows peaked in 1986, while foreign direct

investment rose steadily in importance. In 1990, at $48 billion,

foreign direct investment had taken the lead over portfolio

investment and Japan became the world's number one provider

of direct investment.

8.マネーのミステリー:

- 1980年代:

金融の規制緩和と資本市場の自由化の時代。金融部門のカルテルは崩れ、金融機関は激しい競争にさらされた。 資本の国際的な流動性が激しくなるにつれて、一瞬のうちに膨大な資金が、国家間や各種の金融資産間を移動した。

- 国境を越えた金融取引量は、貿易量の20倍以上に達した。為替取引量は一日5000億ドルに達した。

- 資本輸出国:

1970年代以降、主な資本輸出国は、米、日、独、仏、伊、英、加、蘭、デンマーク、スイス、サウジアラビアですべての長期国際資本輸出国の85%を占めた。だが1987年には、日本だけでこれらの国々の純資本輸出の86.6%に達した。

- 日本の長期資本の流れ:

1980年には20億ドルの資本輸入額だが、1981年には100億ドルの資本輸出額で、1985年には650億ドル、1987年には1370億ドルに達した。この金融的な津波は1970年代のOPECの資本輸出額を簡単に凌駕した。

- 外国証券への投資のほぼ90%は米国国債であった。ボートフォリオ投資の流れは1986年にピークに達したが、対外直接投資も着実に重要性も増していた。1990年に、対外直接投資は480億ドルとなりポートフォリオ投資を上回り、日本は世界最大の対外直接投資資金供給国になった。

- >TopTrick of reducing trade surplus:

- To count capital outflows as imports of goods; such as offshore

gold accounts and aircraft leasing.

- Gold purchase:

In 1986 Japan imported 600 tons of gold bullion, half of the

world production by noncommunist countries. The gold purchases

were conducted on paper only, but on a balance-of-payments basis

such investments were counted as imports to Japan.

- >Top Samurai Plan:

When foreign parties wanted to buy big-ticket items, such as

aircraft, from other foreign parties,Japanese banks (like Export-Import

Bank) would step in, buy the item, and lease it to the one who

wanted it. The transaction would appear to be an import to Japan.

It was crucial, though, to maintain the legal fiction that the

lease was only temporary, since normally financing leases would

not count as imports.

- Overseas subsidiaries of Japanese firms:

Japan became a major player in the international aircraft leasing

market.

- Errors and omissions:

In 1989 in Japan, capital outflows amounting to ¥3 trillion

were unaccounted. This was almost half the size of the official

net long-term capital outflow of ¥6.6 trillion.

- >Top Impact Loans:

In 1980s, Japanese banks offered so-called impact loans to domestic

customers. The dollar loan was immediately swapped into yen.

The loan were booked through offshore centers and then counted

as long-term capital imports in the balance-of-payments statistics.

- Mystery of Japanese Money:

- In 1970s, Japanese capital flows followed the textbooks: They

were roughly equal in size to Japan's trade or current account

surplus.

- In 1980s, this textbook scenario had disappeared. Long-term

capital outflows preceded the current account surplus in timing

and by far exceeded it in size. Japan was purchasing far more

assets abroad than it could afford due to is exports. Japan

actually had to borrow foreign currency.

- When the interest differential did not move much, Japanese

foreign investment increased. Even when the relative returns

moved against foreign investment, Japanese money continued to

flow out.

- In between Jan. 1985 and Jan. 1987, approximately 40% of

the cumulative value of Japanese overseas investment had been

wiped out in yen terms. Despite this, Japanese investors continued

to invest in sizable amounts in US and other foreign assets.

- >Top Reversal of the Tide:

- In 1991, as the Japanese current account was heading for new

record surpluses, topping $90 billion, net long-term capital

outflows had suddenly vanished. Japan recorded $40 billion worth

of net inflows of long-term capital, the first in more than

a decade. From manufacturers to banks and real estate firms,

Japanese money was suddenly retreating on all fronts.

- Standard analyses failed to provide an explanation of the

extraordinary movements of Japanese foreign investment in the

1980s and the early 1990s. It is well worth researching what

was behind these dramatic events.

- 貿易黒字減少のトリック:

- 資本輸出を商品輸入として計上する。例えばオフショア金口座や航空機リースなど。

- 金の購入:

1986年に日本は金塊600トンを輸入した。これは非共産圏諸国の金生産量の半分に相当。金の購入は書類上で行われ、国際収支上はこれらの投資は日本への輸入として計上。

- サムライ・プラン:

外国人が他の外国企業から航空機のような大口商品を購入する場合、日本の銀行 (輸出入銀行)が介入し、その商品を購入してリースをする。この取引は見かけ上日本への輸入に見える。しかし通常はリースへの融資は輸入と見なされないので、このリースは暫定的であるという法的体裁を整える必要があった。

- 日本企業の海外子会社:

日本は国際航空機リース市場での主役の一つになった。

- 誤差脱漏:

1989年、日本の資本輸出には3兆円も計上されなかった。これは公的な長期資本輸出額である6.6兆円の約半分に当たる。

- インパクト・ローン:

1980年代に、日本の銀行はいわゆるインパクトローンを国内の顧客に融資した。このドル融資はすぐに円に換えられた。この融資はオフショアセンタを通じて国際収支統計上は、長期資本輸入として計上された。

- ジャパンマネーの謎:

- 1970年代は、日本の資本の流れは教科書通りだった。それはほぼ日本の貿易、即ち経常収支黒字額に見合っていた。

- 1980年代には、この教科書のシナリオが消えた。長期資本輸出額は経常収支黒字額に時期にも先行し、その額も遙かに凌駕するようになった。日本は輸出によって買えるようになった以上の海外資産を購入していた。日本は実際には外貨を借り入れていたのであった。

- 金利格差がそう変わらないときに日本の対外投資は増加した。対外投資に見合う利回りが相対的に逆ざやの時ですら、ジャパンマネーは流出し続けた。

- 1985年1月から1987年1月の間に、日本の累積海外投資額の約40%が円貨換算では消滅した。にもかかわらず日本の投資家はなおも米国その他の海外資産に投資し続けた。

- 潮目の変化:

- 1991年、日本の経常収支黒字は900億ドルに達し、さらに記録を塗り替えたが、純長期資本輸出が突然消えてしまった。日本は、過去十年間で初めて400億ドルの長期資本入超を記録した。製造業から銀行、不動産とジャパンマネーは突然あらゆる戦線から引き上げていった。

- 標準的な分析では、1980年代と90年代始めの日本の対外投資の異常な動きは解明できなかった。この劇的な出来事の背後に何があるいのが調べてみる価値は十分にある。

>Top 9. Great yen

illusion:

- Mysterious Land Prices:

- Stocks and land prices:

Between Jan. 1985 and Dec. 1989, stocks rose 240% and land prices

245%. In many countries, land prices tend to appreciate in line

with GDP growth, thus leaving the ratio of land values to GDP

around 1. In US it was as low as 0.7 in 1989. But in Japan it

has risen to 5.2.

- Although Japan is only 1/26th of the size of US, its land

was valued four times as high.

- >Top Productivity of land?:

In the late 1980s, residential land prices in Tokyo were up

to 100 times higher than in NY City. Rents were only four times

NY's levels.

- Speculation:

From 1984 to 1989, the Nikkei 225 stock index rose on average

by 30% per annum. In Dec. 1989, it peaked at an all-time

high of ¥38,915.

- Free money:

Even staid manufactures initially entrusted substantial sums

to their stockbrokers, who had set up so-called tokkin accounts in which they engaged in discretionary speculative

investments in the financial markets. Many firms felt there

was no time to ask questions; time was money.

- Economic boom:

Between 1985 and 1989, ¥303 trillion worth of capital investment

took place. Each year, Japan invested an amount equivalent to

the entire GDP of France. Hence nominal GDP (consumption, investment,

government spending, and net exports) was pushed up to 5.5%

from 1986 to 1990.

- Revenge of the Nerds:

Between Jan.1990 and Dec.1994, stock and land prices halved.

Many companies and individuals who had borrowed money to purchase

land speculatively found themselves unable to service their

debts, let alone repay the principal. The boom of the 1980s

turned into the bust of the 1990s, the biggest economic slump

since the 1930s. What had previously been praised about Japan

were suddenly nothing but cronyism, corruption, and lack of

transparency.

- Money is the answer:

- Credit Creation:

Traditional theories could not explain Japanese asset prices,

because they neglected the role of credit creation. Loan growth

of the city banks averaged about 15% in the late 1980s, and

total loan growth remained above 12% most of the time. Meanwhile

national income only grew about half as fast.

- Land collateral:

- Since 1927, the Japanese banking system has relied on land

collateral. The loan officers checked the annually published

official land prices, rosenka, and then lent up to

70% of this market value.

- >Top The alternative method, widespread in US, was to calculate

the expected cash flow of the proposed investment project.

- The Fallacy of Composition, again:

- Each bank considered land as safe collateral without realizing

that the collective action of banks was driving up land prices

and hence was far from safe, depending on ever-rising bank loans

to fuel real estate speculation.

- In the late 1970s, the share of three "bubble" sectors

was only 15%, or 9.9% of nominal GDP.

- By the end of 1989, real estate loans had reached 12% of total

loans of all banks. Loans to the construction sector accounted

for another 5.4%. Further, many companies had set up nonbank

financial institutions that borrows money from banks; another

10%. In total, "bubble" loans summed up to 27% of

total loans, or ¥98.9 trillion or 25% of nominal GDP.

9.円の大幻想:

- 地価の謎:

- 株価と地価:

1985年1月から1989年12月までに、株価は240%、地価は245%も上昇した。多くの国々では、地価はGDPの伸びと歩調を合わせるので、地価の対GDP比率は1前後になる。米国では1989年にはこの比率は0.7だった。日本ではそれは5.2に上昇した。

- 日本の面積は米国の1/26しかないが、地価は4倍にもなった。

- 土地の生産性?:

1980年代末に、東京の住宅地の地価はNY市の100倍にも達したが、地代はNY市の4倍に過ぎなかった。

- 投機:

1984年から89年の間に、日経平均株価 (225社) 年平均で30%も上昇した。1989年12月には、38,915円の史上最高値を記録。

- フリーマネー:

堅実なはずのメーカまでも証券会社に大量の資金を預けた。証券会社はいわゆる「特金」勘定を設定し、顧客の資金を金融市場で一任されて投機を行った。多くの企業は疑問を呈する時間はないと感じた。時は金なりだった。

- 好況:

1985年から89年の間に303兆円の資本投資が行われた。毎年、日本はフランスのGDPに匹敵する額を投資した。こうして名目GDP

(消費、投資、政府支出、純輸出からなる)は1986-90の間に5.5%成長した。

- 間抜けの逆襲:

1990年1月から1994年12月の間に、株価と地価は半値になった。借金して土地の投機を行ってきた多くの企業や個人は、元本どころか金利も支払不能になった。1980年代の好況は一転して1990年代のバブル崩壊となり、1930年代以来最大の不況が襲った。

それまで日本について賞賛されていた特性は突然、身びいき、腐敗、透明性の欠如以外の何者でもなくなった。

- 答えはマネー:

- 信用創造:

伝統的な理論では日本の資産価値を説明できなかった。信用創造の役割を無視していたからである。 都市銀行の貸出額の伸びは1980年代末には15%で、貸出総額の伸びはほぼ12%で推移していた、一方国民所得の伸びはその半分でしかなかった。

- 土地担保:

- 1927年以来、日本の銀行システムは土地担保に依存していた。融資担当者は毎年発表される路線価を調べ、その市場価格の70%までを融資した。

- 米国で広く行われている別の方法は、提案された投資案件の予想キャッシュフローを計算するものだった。

- 再び合成の誤謬:

- 各銀行は土地を安全な担保と見なし、銀行による集団的な行動が地価を上昇させ、その結果、安全どころでなく、不動産投機は増加する銀行融資に依存していることもを認識しなかった。

- 1970年代末の3つのバブル業種への融資比率は15%で、名目GDPの9.9%であった。

- 1989年末には、不動産融資はすべての銀行融資の12%に達した。建設業に対する融資はさらに5.4%であり、また多くの会社はノンバンク金融機関を設立し銀行から借入した分は別に10%あった。1989年には、バブル関連融資の合計は全体貸出額の27%、98.9兆円に達し、これは名目GDPの25%に相当した。

- >Top Easy Money:

- When bank become keen to expand their loan books, they may

not be able to do much to increase productive credit creation.

That is determined by the fundamental of the economy (land,

labor, capital, technology, productivity). But banks can increase

unproductive credit creation almost al will.

- >Top Unproductive credit creation:

- Bank loans can be called the borrowing of the nation. The

ability to service loans depends on income generation. That

is GDP growth. In the late 1980s, Japanese bank loans grew by

double digits, while nominal GDP rose by no more than 6%. Loan

growth in excess of GDP growth is one approximation of unproductive

credit creation.

- When the bubble bursts, all the speculative lending must turn

into bad debts.

- Bust:

- In mid-1989, banks suddenly restricted loan growth. Half a

year later, stock prices peaked. Then land prices stopped rising.

And no more newly created money entered the asset markets, asset

prices could not rise further. Speculators had to cover their

positions and started to sell.

- >Top Credit Crunch:

- Small & medium-sized firms are too small to issue corporate

bonds and are therefore entirely dependent on bank loans. In

the early 1990s, banks reduced their lending to small firms.

From 1992 onward, small firms suffered from a credit crunch.

- Small firms are Japan's number one employer, accounting for

70% of total employment. From 1992 actual unemployment started

to rise and disposable incomes dropped.

- The recession also lasted longer than expected, for the simple

reason that economic growth takes place only when there is more

credit creation. Falling interest rates did not help as long

as credit creation remained small.

- Yen Illusion:

- The usual measure of inflation is the consumer price index.

Most of the excess money went into financial transactions. Thus

CPI remained stable, growing 1.3% in the second half of the

1980s. The overall WPI grew 2.3% in the first half of

1980s and actually fell 2.7% in the second half.

- Japan had pulled off the same trick that US had used in 1950s

and 60s, when US banks excessively created dollars. Corporate

America used this hot money to buy up European companies.

- While US had the cover of the dollar standard, japan's cover

was its significant trade surpluses. As the yen did not weaken,

the world suffered from the biggest bout of money illusion -

the Great Yen Illusion.

- 安易な資金:

- 銀行が貸出額を増やすことに夢中になっても、生産的な信用創造は必ずしも増加しない。それは経済のファンダメンタル (土地、労働力、資本、技術、生産性)によって決まる。しかし銀行は非生産的信用創造なら思いのままできる。

- 非生産的信用創造:

- 銀行融資は国の借金ということもできる。借金を返済できるかどうかは所得の創出次第である。それがGDPの伸びである。1980年代末には、日本の銀行融資は2桁成長していたが、一方名目GDPはせいぜい6%成長だった。融資の伸びはGDPの伸びを上回った分は、一言で言えば非生産的な信用創造であった。

- バブルが崩壊すると、すべての投機的な貸出は不良債権に転化せざるを得ない。

- バブル崩壊:

- 1989年半ばに銀行は突然貸出の伸びを抑制した。半年後株価は頂点に達した。地価は上昇が止まった。もはや新たな資金が資産市場に投入されなくなると、資産価格はそれ以上上昇しなくなった。投機家はポシションをカバーするために売りに出た。

- 信用収縮:

- 中小企業は社債を発行できないので、全面的に銀行融資に頼らざるを得ない。1990年代始めには、銀行は中小企業向け貸出を減らした。1992年以降、中小企業は信用収縮に苦しめられるようになった。

- 中小企業は日本で最大の雇用主であり、雇用者総数の70%を占めている。1992年以降、実質失業率は上昇し、可処分所得は減少した。

- 不況は予想以上に長期化した。理由は簡単で経済成長するためにはより多くの信用創造が起こらなければならない。金利が下がっても信用創造量が少なければ何の役にも立たない。

- 円の錯覚:

- 通常インフレの指標は消費者物価指数である。ほとんどの過剰資金は金融取引に費やされた。それ故CPIは安定的に推移し、1980年代後半でも平均1.3%の伸びであった。生産者物価指数も1980年代前半は2.3%、後半は2.7%下落した。

- 日本は米国が1950年代、60年代に米国の銀行が可能にドルを印刷した時に使ったのと同じトリックを用いた。米国はこのホットマネーで欧州企業を買収したのである。

- 米国には基軸通貨ドルという隠れ蓑があったが、日本の隠れ蓑は膨大な貿易黒字だった。円が弱くならず、世界は円の大幻想という。史上最大の貨幣の幻想に惑わされたのである。

>Top 10. How to

prolong a recession:

- Who is the Perpetrator?

- Since 1991, MOF have been trying to boost the economy by using

interest rates. BOJ lowered the official discount rate (ODR)

ten times in 1990s. Prior to Sept.1993, it was lowered 7 times,

reaching a historical low of 1.75%. The ODR was further lowered

to 0.5% in Sept.1995.

- During 1990s, over a dozen large-scale government spending

packaged had been implemented, amounting in aggregate to over

¥145 trillion - also apparently to no avail.

- Only a decade earlier the tables were turned. In 1991, US

economy was in recession. US banks had lent too much to real

estate speculators in 1980s, and by 1990 bad debts were threatening

even the largest US banks.

- In actual fact, both are merely reflections of the business

cycle. And that is determined by credit creation.

- Government Spending Ineffective:

- The credit market is supply-determined. If banks raised interest

rates to equalize demand and supply, the interest rates would

rise enough to disqualify conservative and sensible investor,

leaving only the high-risk entrepreneurs as bank clients. That

is why banks keep interest rates below and instead select their

borrowers. Banks ration credit.

- >Top Put simply, credit creation determines the size of the economic

pie. Fiscal policy determines how that pie is divided up between

the private sector and the government. For unchanged credit

creation, increase fiscal spending must therefore reduce the

amount of purchasing power available in the private sector.

Hence, without an increase in credit creation, the private-sector

share of the national income pie must shrink (quantitative crowding

out). In particular, the main customers of banks, the small

firms, suffered from the credit crunch for most of 1990s. That

depressed consumption and hence GDP.

10. 不況の長引かせかた:

- 犯人は誰?

- 1991年以来、大蔵省は金利を操作することで景気を回復させようとしてきた。1990年代には、日銀は公定歩合を10回も下げた。1993年9月までに7回引き下げられ、1.75%という歴史的な低金利となった。公定歩合はさらに引き下げられ1995年9月には0.5%になった。

- 1990年代を通じて1ダースもの合計で145兆円以上に上る大型の財政支出政策が実行されたが、奏功しなかった。

- ほんの十年前には日米の立場は逆だった。1991年に米国経済は不況の最中にあった。米国の銀行は1980年代に不動産投機へ膨大な貸出を行い、1990年までに不良債権によって米国最大の銀行までも破産の危機にあった。

- 現実には、どちらの場合も単なる景気循環を反映しているに過ぎない。そして景気循環は信用創造によって決まる。

- 財政支出は効果なし:

- 信用市場は信用の供給によって決まる。もし銀行が金利を需給と同レベルに引き上げると金利の上昇によって慎重なあるいはまともな投資家は逃げてしまい銀行の顧客はハイリスクの起業家だけになる。それ故銀行は金利を低く設定し、その代わりに借り手を選別する。銀行が信用を割り当てるのである。

- 端的には、信用創造が経済のパイの大きさを決める。財政政策はそのパイを民間部門と公的部門でどう分割するかを決める。信用創造が変わらなければ、財政支出の増大は民間における購買力を弱めることになる。従って信用創造がなければ、国民所得における民間の比率は縮小せざるを得ない

(量的クラウディングアウト) 。特に、銀行の主要な顧客である中小企業は1990年代の大半を通じて信用収縮 (クレジットクランチ)を被ってきた。そのことが消費をそしてGDPを圧縮してきた。

- >Top Print Money:

- The necessary and sufficient condition for an economic recovery

is the creation of new purchasing power. Purchasing power is

created by the banking system and the central bank.

- With the banks paralyzed by bad debt, many medium and small

firms are suffering from the credit crunch. One way out is for

them to issue debt certificate, such as commercial paper or

corporate bonds. Banks may act as intermediaries for first discounting

the bills, which BOJ rediscounts.

- Printing money to boost park space per head to the Parisian

level (Paris 11.8 sq.m), inject almost ¥70 trillion into the

economy - not dissimilar to the size of the bad debts.

- The recession of 1990s represented an opportunity to

print enormous amounts of money and use them in a beneficial

way without the price to pay, namely, inflation.

- Instead of issue bonds, the government could enter simple

loan contracts with the banks. The banks would be eager to lend,

as the government is a zeo-risk borrower. Unlike the bond market,

bank credit creates new purchasing power.

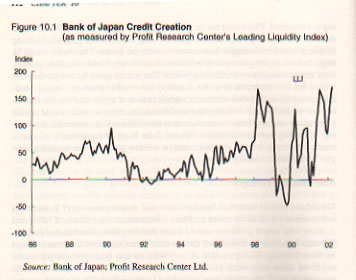

- >TopBOJ Credit Creation:

(as measured by Profit Research Center's Leading

Liquidity Index)

- The net credit creation of the BOJ is best measured by adding

up all its transactions. Assuming that BOJ has supplied accurate

data, this should provide a reasonably useful measure of the

BOJ's credit creation.

- For most of 1990s, BOJ did not print money aggressively,

or sufficiently for a lasting recovery.

- In Mar.1998, BOJ suddenly boosted credit creation sharply.

- It becomes clear that BOJ did not engage in counter cyclical

monetary policy. To the contrary, it created more purchasing

power in the late 1980s, and it created far too little purchasing

power at times when there were already too little and a credit

crunch squeezed the entire economy in 1990s.

- 紙幣を印刷せよ:

- 経済回復の必要十分条件は、新たな購買力を創造することである。購買力は銀行システムと中央銀行によって作られる。

- 銀行が不良債権へ麻痺したことで、多くの中小企業は信用収縮に苦しんできた。一つの解決法は企業がCPや社債など債務証書を発行することである。銀行はこの証書を最初に割り引くことで仲介者となり、それを日銀が再割引する。

- 紙幣を印刷して一人あたりの公園面積をパリ並 (11.8 平米)に引き上げるために、ほぼ不良債権の額に匹敵する約70兆円を経済に投入する。

- 1990年代の不況は、大量の紙幣を印刷してそれを国民にために使う良いチャンスだった。しかもインフレという代償をを支払う必要もなしにである。

- 国債を発行する代わりに、政府は銀行から必要に資金を借り入れる。銀行は喜んで貸すだろう。政府はリスクゼロの借り手だからだ。国債市場と異なり、銀行の信用創造なら新たな購買力を生む。

- 日銀による信用創造:

<左図> 先行流動性指数

- 日銀による純信用創造量は、日銀のすべての取引を合計すればわかる。日銀の公表データが正確とすれば、これは相当正確な日銀の信用創造量である。

- 1990年代のほとんどを通じて、日銀は積極的に、即ち、永続的な景気回復に十分な量の通貨を発行してこなかった。

- 1998年3月に、日銀は突然信用創造を急激に創り出した。

- 日銀は景気変動を緩和する金融政策をとってこなかったことは明らかである。実際に1980年代後半には一層の購買力を創り出し、購買力が過小になって信用収縮で経済全体が行き詰まっていた1990年代にはわずかの購買力しか創り出さなかった。

>Top 11. Battle

of the yen:

- Hero Mieno:

- Yasushi Mieno, governor of BOJ from 1989-94, lamented that

Japan is becoming a nation of haves and have-not's, as landowners

became extremely rich at the expense of ordinary employees.

He decided to end the bubble and raised the official discount

rate only a fortnight after becoming governor.

- After his retirement in Dec.1994, Mieno lobbied for a change

in BOJ Law. His line of argument was to subtly suggest that

MOF pushed BOJ into the wrong policies. To avoid such problems

in the future, BOJ needed to be given full legal independence.

- The new BOJ Law became effective in Apr.1998, stripping MOF

of the power to set monetary policy and making BOJ legally totally

independent.

- As late as Mar. 1995, BOJ withdrew money from the economy.

BOJ failed to support government policy as BOJ Law mandated.

- Fiscal Stimulation Neutralized:

- More than ¥100 trillion has been added in a string of further

spending packages since second half of 1990s. The enormous size

of the stimulation programs reflects just how desperately MOF

and the politicians wanted a recovery.

- Without simultaneous BOJ's credit expansion, fiscal spending

had to reduce private demand. Why would MOF let BOJ get away

with failing to support its policies?

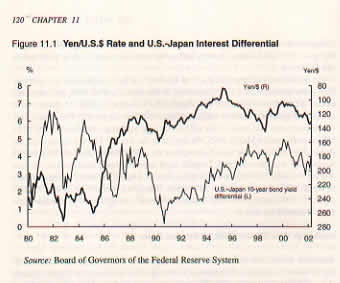

- >Top The Battle of Yen:

- In late 1994, MOF attempted to play its last trump card; exchange

rate policy. The hope was that if the yen could be weakened,

at least external demand could support the economy.

- MOF ordered BOJ to sell large amounts of yen and buy US dollar

assets. In Mar. 1995 it reached 19billion,oneofthelargestquarterlyforeignexchangeinterventionsonrecord,andtheofficialforeignexchangereserveboostedto131 billion, the

largest in the world.